प्रधानमंत्री फ़सल बीमा योजना जिन कमियों को दूर करने के उद्देश्य से चलाई गई थी खुद उन्हीं व्यवस्थागत कमियों के कारण बीमार हो चुकी है। इस योजना का लक्ष्य 2018-19 तक 50प्रतिशत कृषि भूमि तक पहुंचने का था। लेकिन वर्ष 2017-18 तक यह योजना सिर्फ 26 प्रतिशत भूमि तक ही पहुंच पाई (Line, 2018)। कम ब्याज दरों के बावजूद फ़सल बीमा योजना किसानों को नहीं लुभा पा रही है। क्लेम भुगतान में देरी के कारण किसान हताहत है। इस लेख में हम प्रधानमंत्री फ़सल बीमा योजना की चुनौतियों को समझने का प्रयास करेंगे।

किसानों को खेती में मुख्यतः दो प्रकारकी मुश्किलों को सामना करना पड़ता है – एक उत्पादन संकट और दूसरा दाम संकट। उत्पादन और दाम में कोई भी अनियोजित बदलाव किसानों के लिए आर्थिक समस्या पैदा कर देता है। ऐसी स्थिति में किसानों को असंगठित क्षेत्र से अनाप-शनाप ब्याज दरों पर पैसा उठाना पड़ता है ताकि अगली फ़सल की बुआई कर पाएं और घर चला सकें। इसी समस्या को केंद्र में रखते हुए भारत सरकार ने 1985 में ‘‘कोम्प्रिहंसिव फ़सल बीमा स्कीम’’ (सीसीआईएस) की शुरुआत की। जिसका उद्देश्य प्राकृतिक आपदा के समय किसानों को उत्पादन संकट से सुरक्षित करना था।

भारत सरकार द्वारा लागू की गई प्रथम बीमा योजना में बहुत कमियां रहीं। इनमें ज्यादा प्रीमियम दर व नुकसान मूल्यांकन और भुगतान में देरी सबसे बड़ी कमियां थी। सरकार ने 2016 में प्रथम और उसके बाद की सभी फ़सल बीमा योजनाओं की चुनौतियों से निपटने के लिए नई ‘‘प्रधानमंत्री फ़सल बीमा योजना’’ लागू की गई। यह लेख प्रथम चरण में फ़सल बीमा की जरुरत और उसके प्रभाव को जानने का प्रयास करता है। दूसरे चरण में फ़सल बीमा योजनाओं के इतिहास पर चर्चा करते हुए तत्कालीन प्धानमंत्री फ़सल बीमा योजना की चुनौतियों पर ध्यान केन्द्रित करता है। अंत में यह जानने की कोशिश करता है कि बीमा योजना में कहाँ-कहाँ सुधार किया जा सकता है।

कृषि बीमा की जरुरत और प्रभाव

पीआरएस लेजिस्लेटिव रिसर्च व अन्य संस्थाओं की शोध में यह बात रखी गई है कि कृषि उत्पादन बढ़ाने में फ़सल बीमा की अहम भूमिका है। अमरीका और चीन का प्रति एकड़ उत्पादन भारत से बहुत अधिक है, दोनों देशों की प्रभावकारी फ़सल बीमा योजना इसके पीछे का महत्पूर्ण कारण है (Gulati, et al., 2018)। यहां तक की चीन, भारत से कम भूमि और कम फर्टीलाईजर्स का उपयोग करके भी अधिक खाद्यान्न उत्पादन करता है (Gupta & Bhowmick, 2012)। 2025 तक भारत की खाद्यान्न जरुरत अनुमानित 30 करोड़ टन हो जाएगी। अतः भारत में उत्पादन वृद्धि की सख्त जरुरत है। हमारा उत्पादन 2015-16 तक 25.2 करोड़ टन था (Deshpande, 2017)। यानि 2 प्रतिशत उत्पादन वृद्धि दर के लिए हमें एक कुशल बीमा योजना की अत्यंत आवश्यकता है।

भारत की कृषि वृद्धि दर जहां 2005-06 में 5.8 प्रतिशत थी। वहीँ 2014-15 में –0.2प्रतिशत रही (Deshpande, 2017)। असफ़ल बीमा योजनाएं एक मुख्य कारण हैं कि कृषि वृद्वि दर में नियमित अस्थिरता बनी हुई है। फ़सल ख़राब होने की स्थिति में किसान के पास नई तकनीक और अच्छी गुणवत्ता वाले फर्टीलाईजर्स व बीज खरीदने के लिए धनराशि नहीं बचती। ऐसी स्थिति में भारत जैसे कृषि प्रधान देश के लिए एक अच्छी फ़सल बीमा योजना अनिवार्य हो जाती है ।

एक प्रभावी फ़सल बीमा योजना का आभाव किसानों की आर्थिक स्थिति को कमज़ोर करता है। आर्थिक स्थिति का कमजोर होना किसानों की आत्महत्या का सबसे बड़ा कारण होता है। क्योंकि फ़सल ख़राब होने पर उनका ऋण और ब्याज बढ़ता जाता है और उनके पास उसे चुकाने का कोई माध्यम नहीं बचता। ऐसी स्थिति में वे आत्महत्या जैसा बड़ा कदम उठाने पर मजबूर हो जाते हैं। बिजनेस स्टैंड़र्ड (2018) कीरिपोर्ट के अनुसार सिर्फ हरियाणा जैसे कृषि समृद्ध राज्य में किसानों की आत्महत्या के मामलों में 2015 के मुकाबले 2016 में 54 प्रतिशत वृद्वि हुई है (250 मामले दर्ज हुए) (Mukherjee, 2018)। राष्ट्रीय स्तर पर तो यह आंकड़ा बहुत भयावह है । नेशनल क्राइम ब्यूरो रिकॉर्ड (2015) के अनुसार 2013 में 11772 किसानों ने, 2014 में 12360 और 2015 में 12602 किसानों ने आत्महत्या की (Waghmare, 2017)। अगर फ़सल बीमा योजना के तहत किसानों को सही समय पर भुगतान प्राप्त हो जाएं है तो इन घटनाओं में भी कमी आ सकती है ।

भारत की फ़सल बीमा योजनाओं का इतिहास

कोम्प्रिहंसिव फ़सल बीमा योजना की कमियों को दूर करने के लिए 1999-2000 में राष्ट्रियकृषिबीमा स्कीम से उसे बदला गया (Gulati, et al., 2018)।लेकिन उसमें भी वही कमियां देखी गई जैसे समय पर नुकसान का मूल्यांकन न होना और क्लेम का भुगतान न होना (1 वर्ष से भी ज्यादा का समय लगना), ऊंची प्रीमियम दर (औसत प्रीमियम 10 प्रतिशत) और ज्यादा किसानों तक उसकी पहुंच न होना (2016 से पहले सिर्फ 24प्रतिशत कृषि क्षेत्र तक पहुंच) (Gulati, et al., 2018)।

पिछली योजनाओं की कमियों को दूर करने के लिए जनवरी 2016 में ‘‘प्रधानमंत्री फ़सल बीमा योजना‘‘ की शुरुआत हुई। जिसका मुख्य उद्देश्य प्राकृतिक आपदा, बेमौसम बरसात, तूफान, आदि के समय किसानों कोआर्थिक तौर पर सुरक्षित बनाए रखना है। इसी दिशा में किसानों के लिए बीमा प्रीमियम भी काफी कम रखा गया । किसानों को खरीफ फसलों में 2 प्रतिशत और रबी में 1.5 प्रतिशत प्रीमियम ही देना होता है। बाकी प्रीमियम केंद्र व राज्य सरकार मिलकर बराबर-बराबर अदा करती है। साथ ही यह स्कीम सुनिश्चित करती है कि किसान बुआई से लेकर मंडियों में फ़सल पहुँचाने तक इस बीमा का लाभ उठा सके। इस योजना का लक्ष्य कृषि बीमा की पहुंच को 2018-19 में 50 प्रतिशत कृषि भूमि तक ले जाना है (Line, 2018)।

प्रधानमंत्री फ़सल बीमा योजना की चुनौतियां

इतनी खूबियों होने पर भी पीएमएफबीवाई को समय-समय पर परिकल्पना और परिपालन स्तर पर अनेक चुनौतियों का सामना करना पड़ रहा है। परिकल्पना स्तर पर सबसे पहली चुनौती है–सीसीई (क्रॉप कटिंग एक्सपेरिमेंट ) की जटिलता, सीसीई के अंर्तगत 25 वर्ग मीटर में फ़सल उगाकर उत्पादन का अनुमान लगाया जाता है। राज्य सरकार को हर गांव में 4 सीसीई की रिपोर्ट बीमा कंपनी को जमा करवाने का नियम है। जिस कारण राज्य सरकार को इस कार्य के लिए काफी बड़ी मात्रा में संसाधनों का प्रयोग करना पड़ता है। जोकि सभी राज्यों के लिए मुमकिन नहीं हैं। फलस्वरूप बीमा कंपनियों को सीसीई रिपोर्ट जमा करवाने में राज्य सरकार द्वारा देरी होती है (Gulati, et al., 2018)। जोकि किसानों के क्लेम भुगतान में देरी का एक बड़ा कारण बनता जा रहा है। जानकारों का मानना है कि सीसीई रिपोर्ट की विश्वनीयता भी भुगतान में देरी का कारण है (Gulati, et al., 2018)। 2017 में हरियाणा के सिरसा और भिवानी में किसानों को खरीफ फ़सल में काफी नुक्सान हुआ था। फिर भी उनका 390 करोड़ का भुगतान एक वर्ष बाद भी नहीं हुआ है (Manav, 2018)। यहाँ सीसीई की रिपोर्ट पर बीमा कंपनी सवाल उठा रही है ।

दूसरी चुनौती है बिना लोन धारक किसानों तक पीएमएमबीवाई की पहुंच । 2016 से पहले 4.86 करोड़ किसान फ़सल बीमा से जुड़े थे। लेकिन 2017-18 तक सिर्फ 2 लाख अतिरिक्त किसान ही नई योजना से जुड़े। प्रेस इनफार्मेशन ब्यूरो के अनुसार प्रधानमंत्री फ़सल बीमा योजना के कारण बिना लोन वाले बीमाधारकों की संख्या 6 गुणा बढ़ी है। जबकि जानकारों के अनुसार यह आंकड़ा गलत है क्योंकि बॉम्बे हाई कोर्ट ने लोनधारक किसानों को बीमा अनिवार्य न करने का फैसला दिया तो जितने भी लोनधारक किसान थे उन्हें बिना लोनधारक किसानों की सूची में ड़ाल दिया गया और सही आंकड़ा 3.1 लाख है (Gulati, et al., 2018)।

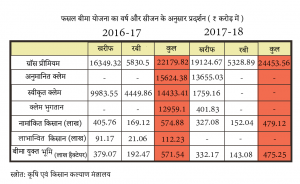

कम क्लेम भुगतान भी इस योजना पर काफी बड़ा आरोप है। वर्ष 2016-17 में देश में कुल प्रीमियम 22,180 करोड़ एकत्रित हुआ इसके विपरीत 12,959 करोड़ ही क्लैम बांटा गया (Mohan, 2017)। सरकार की तरफ से यह बयान आया कि यह सामान्य वर्ष था जिसमें ज्यादा नुकसान नहीं हुआ। लेकिन बिहार कोआपरेटिव डिपार्टमेंट के प्रिंसिपल सैक्रेट्री ने बताया कि पीएमएफबीवाई बिहार के किसानों की मदद नहीं कर रही है। खरीफ 2016 में बिहार सरकार ने 495 करोड़ का प्रीमियम दिया जबकि क्लेम सिर्फ 221 करोड़ का ही मिला (Das, 2018)। इसलिए बिहार सरकार ने राज्य की अलग ‘‘बिहार राज्य फ़सल सहायता योजना शुरु की है।

किसानों में पीएमएफबीवाई की जानकारी न होना भी योजना को नुकसान दे रहा है। बेसिक्स संस्था द्वारा 2018 में 8 राज्यों में किए गए सर्वे से पता लगा कि सिर्फ 28.7 प्रतिशत किसानों को ही फ़सल बीमा योजना की जानकारी है (PTI, 2018)। जबकि फाइनेंसियल एक्सप्रेस (2017) की रिपोर्ट के अनुसार सरकार ने वर्ष 2016-17 और 17-18 में पीएमएफबीवाई, स्वच्छ भारत मिशन और सांसद आदर्श ग्राम योजना के प्रचार में 231.23 करोड़ खर्च किए गए है (PTI, 2018)।

बीजीआईएफ द्वारा उकलाना (हरियाणा) के फील्ड सर्वे के दौरान किसान करन सिंह ने बताया कि,‘‘पीएमएफबीवाई में पारदर्शिता की कमी है। हमें मालूम ही नहीं होता कि कौन बीमा कंपनी है। सिर्फ बैंक हमसे पैसा काट लेता है।’’

बीजीआईएफ की टीम को ब्लाक कृषि अधिकारी सचिन अहलावत ने बताया कि, ‘‘इस योजना के तहत सिर्फ 48 घंटे में नुकसान क्लेम करना होता है। जबकि इतने समय में तो पूरे नुकसान का पता ही नहीं लगता है। यह समय 7 दिन का होना चाहिए।’’

सफ़ल फ़सल बीमा योजना के लिए

अब तक हमने फ़सल बीमा की जरुरत और भारत में इसके इतिहास को समझा। साथ ही पीएमएफबीवाई के परिपालन और परिकल्पना स्तर पर आ रही चुनौतियों को भी जाना। सबसे पहले तो हमें यह बात ध्यान रखनी होगी कि अगर सही फ़सल बीमा योजना लागू होती है तो कृषि क्षेत्र की अनेक समस्याओं का निबटारा हो सकता है। जैसे कि कृषि उत्पादन में वृद्धि और कृषि विकास दर की अस्थिरता पर नियंत्रण तथा किसानों के आर्थिक स्तर में व्यापक सुधार।

आईसीआरआईईआर की रिपोर्ट “भारत में कृषि बीमा” में अशोक गुलाटी, प्रेरणा तिवारी व शिराज हुसैन ने पीएमएफबीवाई में सुधार के लिए अनेक सुझाव दिए है। जैसे सभी किसानों तक इसकी पहुंच बनाने के लिए राज्य सरकारें कर्नाटक की तरह एक ‘‘समरक्षणी’’ ऑनलाइन पार्टल शुरु कर सकती है। जिसकी राष्ट्रीय स्तर पर बहुत सरहाना हुई है। गिरदावरी के लिए नई तकनीकों का प्रयोग किया जा सकता है। जैसे एलईओ (लो अर्थ ऑर्बिट) चूंकि ये नीचे होते हैं तो इनमें बादलों की समस्या का सामना भी नहीं करना पड़ता।

किसानों की स्थिति सुधारने के लिए अनेक फ़सल बीमा योजनाए आई और गई। लेकिन किसान की जिंदगी बद से बदतर होती चली गई।पीएमएफबीवाई में सुधार नहीं हुए तो यह योजना भी उसी सूची में शामिल हो जाएगी और किसान फिर आस लगाए बैठा रहेगा। केंद्र सरकार की 2022 तक किसानों की आय दोगुनी करनी की म्ह्त्वाकांशी घोषणा पीएमएफबीवाई के मद्देनजर बौनी नजर आती है। जो शायद एक और घोषणा बन रह जाए।

Bibliography

Das, A. S., 2018. [Online]

Available at: Click Here

Deshpande, T., 2017. State of Agriculture in India, s.l.: PRS Legislative Research.

Gulati, A., Tarwey, P. & Hussain, S., 2018. Crop Insurance In India, s.l.: Indian Council For Research On International Economic Relations.

Gupta, D. & Bhowmick, S., 2012. IndiaSpend. [Online]

Available at: Click Here

Line, T. H. B., 2018. Kasturi & Sons Ltd., (KSL). [Online]

Available at: Click Here

Manav, S., 2018. The Tribune India. [Online]

Available at: Click Here

Mohan, V., 2017. [Online]

Available at: Click Here

Mukherjee, S., 2018. Business Standard. [Online]

Available at: Click Here

PTI, 2018. [Online]

Available at: Click Here

PTI, 2018. The Hindu Business Line. [Online]

Available at: Click Here

Waghmare, A., 2017. IndiaSpend. [Online]

Available at: Click Here